破解五大穿透難題!用友BIP數智合同助力央國企合規通關

/朝聞通/在穿透式監管持續深化與企業數字化轉型加速推進的背景下,合同正在從傳統法務管理對象演變為企業經營治理的重要核心。當前,許多企業仍面臨合同數據分散、履約過程不可視、資金支付缺乏聯動、高風險條款識别滞後等問題,難以滿足全級次、全過程監管要求。基于此,用友BIP構建以合同為主線的數智化治理體系,貫通合同簽訂、履約執行、資金結算、收入确認與風險管控全過程,實現合同流、業務流、資金流與資産流的全面貫通,形成覆蓋全周期的穿透式監管能力,助力央國企提升風險防控與經營治理水平。

一、穿透式監管持續深化,合同正在成為央企治理的核心抓手

近年來,國務院國資委持續強化中央企業風險治理與數字化監管體系建設,監管要求正在從傳統結果監督向全過程、全鍊條、全要素監管轉變。特别是在世界一流财務管理體系、司庫體系建設以及數字化監管持續推進的背景下,“穿透式監管”已經成為央國企治理能力建設的重要方向。

監管邏輯的變化,本質上意味着企業管理方式正在發生深刻重構。過去,監管更多關注結果是否合規,而當前則更加關注業務是否真實、過程是否可追溯、風險是否能夠動态識别以及資金是否具備真實交易背景。監管部門不僅要看到最終結果,更要求企業能夠說明結果形成的全過程,能夠穿透至業務源頭、履約過程以及資金流向。

在這樣的背景下,合同的重要性正在被重新定義。

合同不僅是一份法律文本,更是企業經營活動最核心的數據載體。企業從采購、銷售、工程建設、設備制造到資金結算、收入确認、資産形成,幾乎所有經營活動都始于合同、執行于合同、歸集于合同。合同天然連接業務、财務、資金、法務以及風險管理,是實現經營穿透與監管穿透最關鍵的主線。

也正因如此,國務院國資委在相關監管要求中明确提出,要建立覆蓋各級企業的合同管理信息系統,通過智能審查、人機協同等方式,加強對簽約對象、合同标的、對賭約定、資金結算、糾紛處置、違約責任以及權益保障等關鍵條款的信息監測分析。同時,還要求推動合同履約全過程監控,實現合同流、資金流、資産流等數據貫通,及時發現和處置虛構業務、違規支付以及合同審簽倒置等問題。

這意味着,合同已經從傳統的法務管理對象,上升為企業穿透式監管體系中的核心基礎設施。

二、傳統合同管理模式,難以滿足央企穿透式監管要求

雖然大量央國企已經建設了合同系統,但從實際應用情況來看,很多系統依然停留在審批流轉與電子歸檔階段,尚未真正形成貫穿經營全過程的治理能力。

尤其對于大型集團企業而言,合同管理普遍面臨“五大穿透難題”。

● 首先是主體穿透難。

由于央企普遍具有多層級組織架構,大量合同分散在不同子企業、事業部以及項目單位之中,各級單位管理标準不統一,導緻集團層面難以準确掌握全量合同數據。很多企業雖然能夠統計總部數據,但對于二三級單位乃至基層項目合同的履約情況、風險分布以及資金狀态缺乏有效穿透能力,集團往往“看不全、看不深、看不透”。

● 其次是業務穿透難。

長期以來,業務、财務、采購、法務等系統相互獨立運行,合同雖然是業務起點,但在簽約之後,履約過程往往進入ERP、供應鍊、項目管理或财務系統之中,形成大量流程斷點。合同與訂單、驗收、開票、結算之間缺乏動态關聯,導緻企業無法真正建立以合同為主線的全生命周期管理體系。

● 第三是風險穿透難。

很多企業雖然建立了法務審核機制,但仍然主要依賴人工經驗進行審查。面對海量合同,高風險條款、違規對賭、異常付款條件以及權責失衡條款難以及時識别。與此同時,合同履約過程中出現的異常行為,如審簽倒置、虛假合同、違規支付以及超進度付款等,也往往隻能在事後審計時被發現,企業缺乏實時風險監測和動态預警能力。

● 第四是資金穿透難。

當前大量企業仍然依賴人工進行“三單匹配”或“四單匹配”。合同、訂單、發票以及付款之間缺乏自動校驗機制,導緻資金流與合同流脫節。一旦缺乏全過程聯動能力,就容易出現超合同付款、重複付款、無驗收付款甚至無真實業務背景付款等問題,而這些問題恰恰是當前監管重點關注的風險領域。

● 最後是數據穿透難。

合同、業務、财務、資金以及資産數據長期分散在不同系統之中,集團缺乏統一的數據标準與數據模型,難以形成統一經營視圖。合同數據無法有效支撐經營分析,也難以真正沉澱為企業數字資産。

可以說,傳統合同管理模式已經難以适應穿透式監管時代對于全過程、全要素和全鍊條管理的新要求。

三、用友BIP:構建滿足穿透式監管要求的數智化合同治理體系

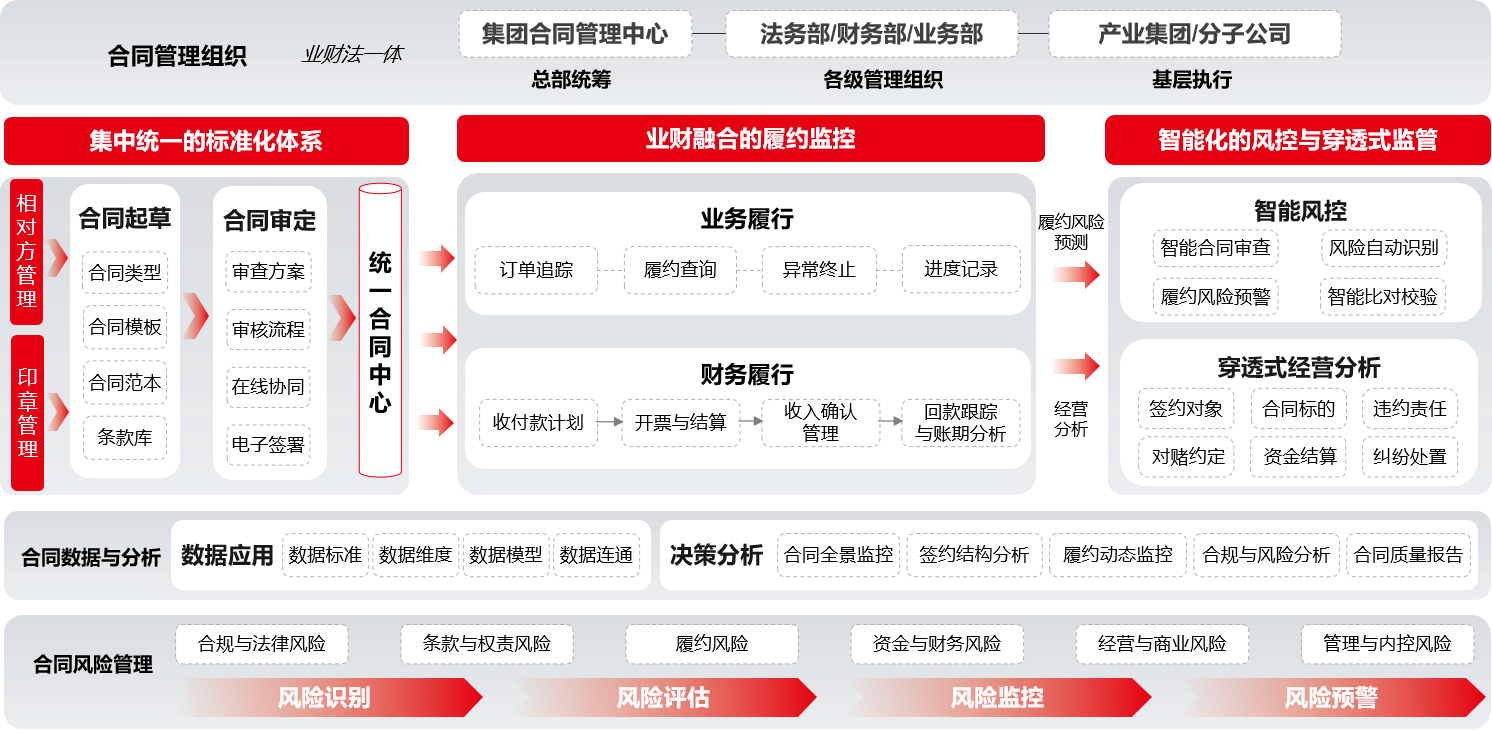

面對央國企治理模式變化以及監管要求升級,用友BIP提出“以合同為基石”的數智化合同治理體系,通過統一平台、統一标準、統一數據和統一監管,構建覆蓋全級次、全生命周期、全場景、全數據的合同治理能力。這一體系不僅僅是建設一個合同管理系統,而是圍繞合同建立貫通業務、财務、法務與風險管理的數字治理體系與全面協同體系。

圖:搭建集團統一的數智合同管理系統

從總體架構來看,用友BIP以“一個中心、兩條主線、三大融合、N類監管”為核心方法論,全面支撐央國企穿透式監管能力建設。

所謂“一個中心”,即建立集團統一合同數據中心。通過統一合同分類、編碼、模闆、條款、審批、簽章以及檔案标準,将原本分散在各級企業中的合同數據進行集中治理,形成集團統一的數據底座。過去企業“數據分散、口徑不一、統計困難”的問題,開始向“集中管控、統一标準、實時分析”轉變。

在此基礎上,用友BIP進一步構建“兩條主線”。

第一條主線是業務履行線。系統圍繞合同履約全過程,将訂單、采購、項目執行、到貨驗收、進度記錄以及異常終止等關鍵業務環節全面關聯,實現合同履約全過程動态監控。管理層不僅能夠看到合同是否簽訂,更能夠實時掌握合同執行狀态、履約偏差以及業務異常。

第二條主線則是财務履行線。系統将合同與收付款計劃、開票結算、收入确認、回款跟蹤以及賬期分析全面聯動,形成從合同簽約到資金支付、收入确認的全過程閉環。過去合同與财務脫節的問題,開始被真正打通。

而“三大融合”,則體現了用友BIP業财法一體化的核心理念。系統通過打通業務系統、财務系統與法務系統壁壘,實現合同與費控、應收應付、采購、供應鍊以及司庫系統的深度融合。業務部門關注交易真實性,财務部門關注資金與核算,法務部門關注規則與風險,而集團管理層則能夠基于統一平台實現全過程監督與經營分析。

最終,在統一數據底座和業财法融合基礎上,企業真正建立起“N類監管”能力,實現:對簽約主體的全級次穿透,對關鍵條款的風險穿透,對履約進度的實時穿透,對資金流向的全鍊條穿透。

這也意味着,合同真正成為企業經營治理與風險監管的核心主線。

四、AI賦能與智能風控:推動風險管理從事後控制走向事前預防

穿透式監管不僅要求企業能夠“看到風險”,更要求企業能夠“提前識别風險”。因此,用友BIP在合同治理體系中重點強化了AI能力與智能風控體系建設。

在合同簽訂階段,系統基于規則引擎與AI能力,實現智能合同審查與風險自動識别。過去依賴法務經驗判斷的高風險條款,如今可以通過系統自動解析并提示風險。例如,對賭約定、異常付款條件、無限責任條款以及權責失衡條款等,都能夠在簽約階段提前識别并預警。

與此同時,企業還能夠建立統一條款庫、模闆庫與審核規則庫,将法務經驗沉澱為集團統一知識體系,實現風險控制标準化。

而在履約階段,用友BIP進一步建立動态監控與風險預測能力。系統圍繞合同履約關鍵節點,對交付、驗收、付款、回款以及履約偏差進行實時監控。一旦出現延期履約、異常付款、超進度支付或者長期未履約等情況,系統能夠自動觸發預警并形成閉環管理。

這種模式的變化,意味着企業風險管理邏輯正在從傳統“事後補救”轉向“事前預警、事中管控、事後追溯”。更重要的是,用友BIP進一步強化了合同流、業務流、資金流與資産流的全面貫通。特别是在資金管理場景中,系統通過合同與訂單、發票、付款之間的智能比對校驗,實現“無合同不付款、無驗收不付款、無合規不付款”的全過程控制機制,有效識别虛假貿易、空轉走單以及融資性貿易等違規行為。

這不僅滿足了監管對于資金真實性和貿易真實性的要求,也顯著提升了企業整體資金安全能力。

五、從合同管理到經營分析:合同數據正在成為企業核心數字資産

在傳統管理模式下,合同更多是一種靜态文檔。而在數智化時代,合同數據正在成為企業最重要的經營數據來源之一。

通過統一合同數據中心,用友BIP能夠從産業闆塊、合同類型、履約過程、合同相對方以及财務履約等多個維度,對合同數據進行結構化分析與智能應用。

過去企業難以回答的問題,如:哪些産業闆塊風險最高?哪些客戶履約穩定性較差?哪些項目存在回款異常?哪些供應商存在集中度風險?如今都能夠通過合同數據實時呈現。

與此同時,系統還能夠基于合同數據形成合同質量報告、履約動态分析、經營預測以及風險熱力圖,為集團經營決策提供數據支撐。

合同也因此從傳統的管理對象,逐步演變為企業經營分析的重要數據資産。

六、标杆實踐:打造集團級一體化合同管控體系

目前,用友BIP已經在大型央企集團中落地集團級數智合同治理體系,幫助企業實現合同全過程管控與風險治理能力提升。

以某大型央企集團為例,該企業擁有數十家二級單位、數萬級合同數據以及複雜的産業結構,長期面臨合同分類不統一、系統異構多、業财流程斷點以及曆史合同管理困難等問題。通過建設集團統一數智合同平台,企業實現了全級次合同數據集中管理,全面打通合同與業務、财務以及資金系統之間的數據鍊路,實現從簽約前、簽約中到簽約後的全過程在線管理。同時,集團建立統一合同數據中心後,能夠對合同相對方、履約過程、财務履約以及經營風險進行多維度分析,形成集團級立體化經營監控體系。

目前,該集團已經實現:近百家二級單位合同業務全面上線,20多萬份曆史合同統一初始化,年均80多萬份合同在線管理,并形成覆蓋集團全級次的合同結構化數據治理體系。通過合同穿透能力建設,企業進一步築牢了風險管理“四道防線”,顯著提升了集團整體經營治理與風險防控能力。

七、合同穿透将成為央國企數字治理的重要基礎設施

在穿透式監管與AI技術持續發展的背景下,企業治理邏輯正在從“結果管理”向“過程治理”演進,從“局部控制”向“全域協同”升級。

未來優秀的企業,不僅需要具備業務經營能力,更需要具備全過程感知能力、動态風險控制能力以及數據驅動決策能力。

而合同,正是連接這些能力的核心主線。

用友BIP所構建的數智合同治理體系,不隻是一個合同管理平台,更是一套貫通業務、财務、法務、資金與風險管理的數字治理體系。它幫助央國企真正實現從“信息化管理”向“數智化治理”的跨越,也正在成為推動世界一流财務管理體系與DRP體系建設的重要支撐。

可以預見,随着AI、大模型與數據智能技術持續發展,合同穿透将進一步向智能經營、智能風控與智能決策演進,并逐步成為央國企數字治理時代的重要基礎設施。